Teoria portfolio została sformułowana przez Harry'ego Markowitza w 1952 roku. Jego podejście zaczyna się od założenia, że inwestor ma obecnie określoną kwotę do zainwestowania. Te pieniądze zostaną zainwestowane na pewien okres czasu, który nazywany jest okresem własności. Pod koniec okresu utrzymywania inwestor sprzedaje papiery wartościowe, które zostały zakupione na początku okresu, po czym albo wykorzystuje dochód otrzymany do konsumpcji, albo reinwestuje go w różne papiery wartościowe (lub robi oba jednocześnie).

W czasie t = 0 inwestor musi zdecydować o zakupie określonych papierów wartościowych, które będą w jego portfelu do czasu t1. Podobny problem często nazywany jest problemem wyboru portfela inwestycyjnego. Podejmując decyzję, inwestor może oszacować oczekiwany zwrot z różnych papierów wartościowych w oparciu o pewne założenia, a następnie zainwestować w papier o najwyższym oczekiwanym zysku. Markowitz zauważa, że byłaby to nierozsądna decyzja, ponieważ typowy inwestor, chociaż chce, by rentowność była wyższa, jednocześnie chce, aby „wydajność była jak najbardziej konkretna”. Oznacza to, że inwestor, dążąc do maksymalizacji oczekiwanego zwrotu i zminimalizowania niepewności (ryzyka), ma dwa sprzeczne cele, które muszą być zrównoważone przy podejmowaniu decyzji o zakupie w czasie t0. Podejście Markowitza umożliwia odpowiednie uwzględnienie obu tych celów. Twierdzi, że inwestor musi oprzeć swoją decyzję na wyborze portfela wyłącznie na oczekiwanym zysku i odchyleniu standardowym (ryzyko). Oznacza to, że inwestor musi ocenić oba te parametry, a następnie dokonać wyboru portfela na podstawie stosunku tych parametrów. Oczekiwany zwrot można przedstawić jako miarę potencjalnej nagrody związanej z konkretnym portfelem i odchylenie standardowe jako miarę ryzyka. Markowitz sugeruje użycie krzywych obojętności. Krzywe te odzwierciedlają podejście inwestora do ryzyka i zwrotu, a zatem można je przedstawić jako dwuwymiarowy wykres, w którym oś pozioma jest ryzykiem, którego miarą jest odchylenie standardowe, a oś pionowa nagrodą, której miarą jest oczekiwany zwrot.

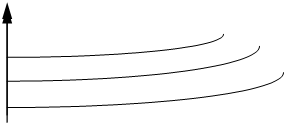

Rys. 2. Krzywe obojętności dla inwestorów

Rysunek przedstawia wykres krzywych obojętności hipotetycznego inwestora. Każda linia krzywej reprezentuje jedną krzywą obojętności inwestora i reprezentuje wszystkie kombinacje portfeli, które zapewniają określony poziom pragnień inwestorów.

W zależności od postrzegania ryzyka przez inwestora, krzywe obojętności różnych inwestorów różnią się:

W zależności od postrzegania ryzyka przez inwestora, krzywe obojętności różnych inwestorów różnią się:

a) inwestor o wysokim stopniu unikania ryzyka

b) inwestor o średnim stopniu unikania ryzyka

c) inwestor o niskim stopniu unikania ryzyka

· Wszystkie portfele leżące na tej samej krzywej obojętności są równoważne dla inwestora.

· Krzywe obojętności nie przecinają się.

· Inwestor rozważy każdy portfel leżący na krzywej obojętności, który jest powyżej i po lewej stronie, bardziej atrakcyjny niż jakikolwiek portfel leżący na krzywej obojętności, która znajduje się poniżej i po prawej stronie.

Markowitz twierdzi zatem, że maksymalny zwrot z portfela nie powinien być podstawą decyzji ze względu na elementy ryzyka. Aby zminimalizować ryzyko, portfel musi być zdywersyfikowany. Zmniejszenie ryzyka oznacza jednak zmniejszenie rentowności. W rzeczywistości potrzebujemy portfela, w którym stosunek ryzyka i dochodu byłby do zaakceptowania przez inwestora.

Jest rzeczą oczywistą, że każdy inwestor ma swój stosunek do ryzyka, jego odrzucenia lub jego pragnienia, w zależności od punktu widzenia. Niektórzy inwestorzy preferują wysokie ryzyko, podczas gdy inni zwykle je minimalizują. Oczywiście, im większe ryzyko, tym wyższy powinien być oczekiwany zwrot.

Dywersyfikacja Markowitza to połączenie papierów wartościowych, które mają mniej niż dodatnią korelację w celu zmniejszenia ryzyka bez zmniejszenia oczekiwanego dochodu. Ogólnie rzecz biorąc, im mniejsza korelacja między papierami wartościowymi, tym niższy stopień ryzyka portfela. Mówiąc najprościej, oznacza to włączenie do portfela papierów wartościowych, z których jeden rośnie w tym czasie, podobnie jak inne.

Badając różne portfele, finansiści i ekonomiści zalecają przybliżoną strukturę typowego portfela.

Zalecamy również przeczytanie:

Trudności w likwidacji banku komercyjnego

Ostatnie doniesienia o trudnościach związanych z zaspokojeniem praw wierzycieli upadłych banków powodują pewne zamieszanie. W tej sytuacji sąd wykonuje takie zadania, których nigdy wcześniej nie podejmował i jest mało prawdopodobne, aby został zaangażowany. Wyraża się, że ...

Procedura określania zdolności kredytowej i wypłacalności kredytobiorcy

Wprowadzenie systemów punktacji w działalności instytucji kredytowych przed obecnym kryzysem było bardzo popularne ze względu na wzrost zarówno kredytów konsumenckich, jak i potencjalnych. W czasie kryzysu znaczenie punktacji wzrasta, głównie ze względu na konieczność „ponownego obliczenia ...

Pożyczki EBOR

Jako największy inwestor w Europie Środkowo-Wschodniej i WNP, EBOR posiada szeroką sieć ponad 30 biur terenowych we wszystkich krajach, w których prowadzi działalność. Są zaangażowani w rozwój nowych projektów i śledzenie postępów istniejących projektów. Większość pracowników ...