- Analiza sprzedaży ABC. Definicja

- Analiza sprzedaży produktów ABC. Etapy

- Przykładowa analiza sprzedaży produktów ABC w programie Excel

- Zalety analizy ABC

- Inne zastosowania analizy ABC w firmie

- Wady analizy ABC

Szczegółowa teoretyczna i praktyczna analiza analizy ABC.

Analiza sprzedaży ABC. Definicja

Analiza ABC ( ang. ABC- analysis ) jest metodą zwiększania wydajności i skuteczności systemu sprzedaży firmy. Najczęściej metoda analizy ABC służy do optymalizacji asortymentu (asortymentu) i jego zapasów w celu zwiększenia sprzedaży. Innymi słowy, celem analizy ABC jest wyróżnienie najbardziej obiecujących produktów (lub grup produktów), które przynoszą firmie maksymalny zysk.

★ Analiza ABC i XYZ asortymentu w Excelu przez 5 minut

Ten typ analizy opiera się na prawidłowościach zidentyfikowanych przez ekonomistę Pareto: „20% produktów zapewnia 80% zysków firmy”. Celem firmy w przeprowadzeniu takiej analizy jest identyfikacja kluczowych produktów i zarządzanie tą 20% grupą, która stworzy kontrolę nad 80% wpływów gotówkowych. Zarządzanie płatnościami sprzedażowymi i gotówkowymi bezpośrednio wpływa na stabilność finansową i wypłacalność firmy.

Analizując produkty, wszystkie produkty są podzielone na trzy grupy:

- Grupa „A” - najcenniejsze produkty, zajmują 20% asortymentu i przynoszą 80% zysków ze sprzedaży;

- Grupa „B” - towary o niskiej wartości, zajmują 30% asortymentu i zapewniają 15% sprzedaży;

- Grupa „C” - produkty nieodebrane, zajmują 50% asortymentu i zapewniają 5% zysków ze sprzedaży.

Produkty firmy z grupy „A” są ukierunkowane i wymagają maksymalnej uwagi na ich produkcję i sprzedaż: ich obecność w zapasach, dostawy operacyjne, planowanie i organizacja produkcji oraz kontrola jakości tych produktów.

Analiza sprzedaży produktów ABC. Etapy

Etapy analizy ABC zakresu produktów i sprzedaży firmy (przedsiębiorstwa) są następujące:

- Określenie asortymentu firmy.

- Obliczanie stopy zysku dla każdej grupy produktów.

- Określenie skuteczności każdej grupy.

- Ranking produktów i klasyfikacja (ABC) według wartości przedsiębiorstwa.

Przykładowa analiza sprzedaży produktów ABC w programie Excel

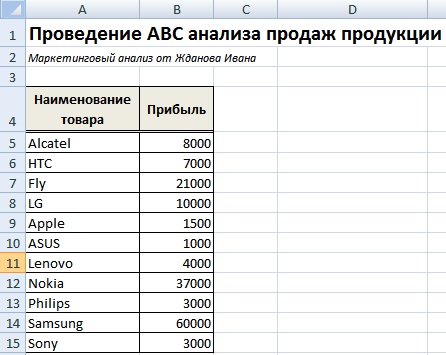

Przeanalizujmy w praktyce, jak przeprowadzić analizę ABC sprzedaży produktów w Excelu dla sklepu z telefonami komórkowymi. Aby to zrobić, potrzebujemy nazwy wszystkich towarów (grup towarów) i ich stopy zwrotu. Poniższy rysunek przedstawia zakres produktów i kwotę zysku dla każdego typu.

Asortyment produktów do analizy ABC w Excelu

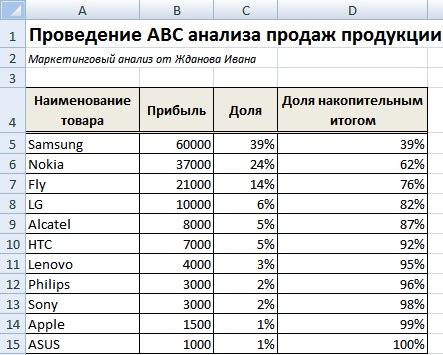

Następnie musisz sortować towary według rentowności. Przejdź do menu głównego Excel → „Dane” → „Sortuj”. Rezultatem będzie sortowanie grup towarów według rentowności od najbardziej dochodowych do najbardziej nieopłacalnych.

Następnym krokiem jest określenie udziału dla każdego rodzaju produktu. Aby to zrobić, użyj formuł w programie Excel.

Udział sprzedaży każdego typu produktu = B5 / SUM ($ B 5: $ B 15 USD)

Określenie udziału produktów w sprzedaży firmy

W następnym etapie proporcja grup jest obliczana przez łączną sumę według wzoru:

Udział towarów w skumulowanym wyniku pozycji = C6 + D5

Szacowanie udziału zysków kumulowanych dla grupy produktów

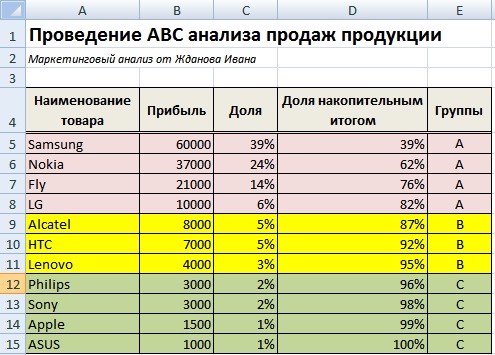

Następnie konieczne jest określenie granicy do 80% dla grupy towarów „A”, 80–95% dla grupy towarów „B” i 95-100% dla towarów „C”. Poniższy rysunek przedstawia wyniki grupowania produktów w trzech grupach dla sklepu z telefonami komórkowymi. Ponieważ Samsung, Nokia, Fly i LG stanowią 80% całej sprzedaży, Alcatel, HTC, Lenovo zapewniają 15% sprzedaży, a Philips, Sony, Apple, ASUS 5% sprzedaży.

Analiza sprzedaży produktów ABC. Przykład obliczeń Excel

Po grupowaniu towarów firma otrzymuje raport analityczny na temat tego, które produkty zapewniają podstawowe wpływy gotówkowe. Kolejnym celem jest zwiększenie sprzedaży docelowych produktów z grupy „A” i zmniejszenie udziału nieefektywnych towarów z grupy „C”. W naszym przykładzie około 30% wszystkich towarów przynosi firmie 80% zysków.

★ Analiza ABC i XYZ asortymentu w Excelu przez 5 minut

Zalety analizy ABC

Ta metoda sprawdziła się w praktyce i ma następujące zalety:

- Łatwość użycia i szybkość analizy w celu zwiększenia efektywności sprzedaży. Metoda analizy ABC może być stosowana w każdym przedsiębiorstwie, ponieważ nie wymaga dużej mocy obliczeniowej i baz danych. Wszystkie obliczenia dla nomenklatury produktu można wykonać w tabeli w programie Excel.

- Wyniki niezawodności. Wyniki są stabilne w czasie i pozwalają firmie skoncentrować swoje zasoby i kapitał na rozwoju najbardziej obiecujących produktów. Zarządzanie nomenklaturą najcenniejszych towarów pozwala stworzyć stabilność finansową przedsiębiorstwa.

- Optymalizacja zasobów i czasu. Korzystanie z tej techniki pozwala uwolnić dodatkowe zasoby, zarówno finansowe, jak i tymczasowe.

- Uniwersalność analizy. Możliwość zastosowania metody analizy ABC dla innych obszarów przedsiębiorstwa.

Inne zastosowania analizy ABC w firmie

Zakres stosowania tej metody poprawy wydajności w systemach biznesowych jest bardzo szeroki:

- Optymalizacja asortymentu.

- Przydział kluczowych dostawców, wykonawców, klientów.

- Poprawa efektywności organizacji zapasów.

- Optymalizacja procesu produkcji.

- Zarządzanie kosztami budżetowania i marketingu.

Wady analizy ABC

Oprócz zalet tej techniki ma również wady:

- Metoda jednowymiarowa. Analiza ABC jest dość prostą metodą analityczną i nie pozwala na grupowanie złożonych obiektów wielowymiarowych.

- Grupowanie towarów tylko na podstawie wskaźników ilościowych. Metoda nie opiera się wyłącznie na ilościowej ocenie stopy dochodu dla każdego asortymentu i nie ocenia jakościowego składnika każdego produktu, na przykład towarów różnych kategorii.

- Brak grupy nierentownych towarów. Oprócz rentownych towarów firmy istnieją również towary, które powodują stratę. W tej metodzie takie produkty nie są odzwierciedlane, w wyniku czego w praktyce analiza ABC jest przekształcana w analizę ABCD, gdzie grupa „D” obejmuje nierentowne grupy towarów.

- Wpływ czynników zewnętrznych na sprzedaż. Pomimo dość stabilnej struktury sprzedaży tego modelu, zewnętrzne czynniki ekonomiczne, takie jak sezonowość, nierównomierne zużycie i popyt, siła nabywcza, wpływ konkurentów itp. Mają silny wpływ na oszacowanie przyszłej sprzedaży. Wpływ tych czynników nie znajduje odzwierciedlenia w modelu analizy ABC.

Podsumowanie

Analiza sprzedaży ABC pozwala wybrać docelowe grupy produktów, które zapewniają 80% zysków firmy. Ta metoda poprawia efektywność przedsiębiorstwa, analizuje i optymalizuje zasoby, co z kolei wpływa na stabilność finansową i rentowność firmy. Analizowany przykład pokazuje łatwość użycia modelu ABC do analizy zakresu towarów i sprzedaży. Metoda może być szeroko stosowana w innych obszarach firmy w celu zidentyfikowania grup docelowych: klientów, dostawców, wykonawców, personelu itp.

Wysłany przez: к.э.н. Zhdanov Ivan Y.