- ABC аналіз продажаў. вызначэнне

- ABC аналіз продажаў прадукцыі. этапы правядзення

- Прыклад ABC аналізу продажаў прадукцыі ў Excel

- Перавагі ABC-аналізу

- Іншыя кірункі выкарыстання ABC-аналізу ў кампаніі

- Недахопы ABC-аналізу

Падрабязна тэарэтычна і практычна разбяром ABC аналіз.

ABC аналіз продажаў. вызначэнне

ABC аналіз (англ. ABC- analysis) - гэта метад павышэння эфектыўнасці і выніковасці сістэмы продажаў прадпрыемства. Найбольш часта метад ABC-аналізу выкарыстоўваюць для аптымізацыі наменклатуры тавару (асартыменту) і яго запасаў з мэтай павелічэння аб'ёму продажаў. Іншымі словамі, мэта ABC-аналізу з'яўляецца вылучэнне найбольш перспектыўных тавараў (або групы тавараў), якія прыносяць максімальны памер прыбытку для кампаніі.

★ ABC і XYZ-аналіз таварнага асартыменту ў Excel за 5 хвілін

Дадзены выгляд аналізу грунтуецца на заканамернасці выяўленай эканамістам Парэта: «20% прадукцыі забяспечваюць, 80% прыбыткаў кампаніі». Мэтай кампаніі пры правядзенні такога аналізу з'яўляецца вызначэнне ключавых тавараў, і кіраванне дадзенай 20% групай, якое створыць кантроль над 80% грашовымі паступленнямі. Кіраванне продажамі і грашовымі плацяжамі напрамую ўплываюць на фінансавую ўстойлівасць і плацежаздольнасць кампаніі.

Пры правядзенні аналізу прадукцыі ўсе тавары дзеляцца на тры групы:

- Група «А» - максімальна каштоўныя тавары, займаюць 20% асартыменту прадукцыі, і прыносяць 80% прыбытку ад продажаў;

- Група «В» - малакаштоўныя тавары, займаюць 30% асартыменту прадукцыі, і забяспечваюць 15% продажаў;

- Група «З» - не запатрабаваныя тавары, займаюць 50% асартыменту, і забяспечваюць 5% прыбыткаў ад продажаў.

Тавары кампаніі групы «А» з'яўляюцца мэтавымі, і патрабуюць максімальнай увагі да іх вытворчасці і рэалізацыі: наяўнасці іх у складскіх запасаў, аператыўныя пастаўкі, планаванне і арганізацыя вытворчасці і кантроль якасці дадзенай прадукцыі.

ABC аналіз продажаў прадукцыі. этапы правядзення

Этапы правядзення ABC-аналізу наменклатуры тавараў і аб'ёму продажаў кампаніі (прадпрыемства) наступныя:

- Вызначэнне наменклатуры прадукцыі прадпрыемства.

- Разлік нормы прыбытку па кожнай таварнай групе.

- Вызначэнне эфектыўнасці кожнай групы.

- Ранжыраванне тавараў і іх класіфікацыя (ABC) па каштоўнасці для прадпрыемства.

Прыклад ABC аналізу продажаў прадукцыі ў Excel

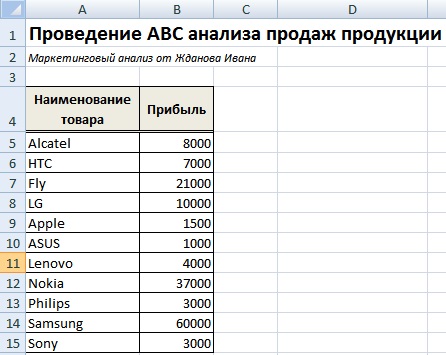

Разбяром, як на практыцы праводзіць ABC-аналіз продажаў прадукцыі ў Excel для крамы сотавых тэлефонаў. Для гэтага нам неабходна наяўнасць найменне ўсіх тавараў (груп тавараў) і іх норма прыбытку. На малюнку ніжэй паказана наменклатура тавараў і памер прыбытку на кожны з відаў.

Наменклатура прадукцыі для правядзення ABC-аналізу ў Excel

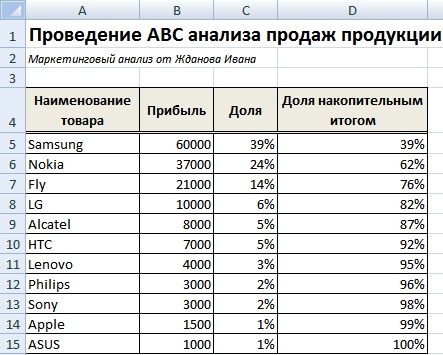

Далей неабходна ажыццявіць сартаванне тавараў па прыбытковасці. Заходзім у галоўным меню Excel → «Дадзеныя» → «Сартаванне». Вынікам будзе сартаванне груп тавараў па рэнтабельнасці ад самага прыбытковага да самага стратнага.

На наступным этапе неабходна вызначыць долю па кожнаму віду тавару. Для гэтага скарыстаемся формуламі ў Excel.

Доля продажаў кожнага віду тавару = B5 / сум ($ B $ 5: $ B $ 15)

Вызначэнне долі прадукцыі ў аб'ёме продажаў кампаніі

На наступным этапе разлічваецца доля груп назапашвальныя вынікам па формуле:

Доля тавару ў наменклатуры назапашвальныя вынікам = C6 + D5

Ацэнка долі прыбытку назапашвальныя вынікам для групы тавараў

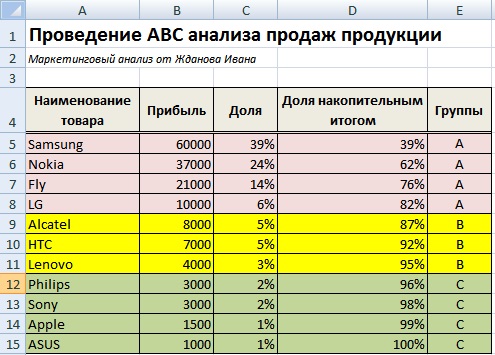

Пасля гэтага неабходна вызначыць мяжу да 80% для групы тавараў «А», 80-95% для групы тавараў "В" і 95-100% для тавараў «З». На малюнку ніжэй прадстаўлены вынік групоўкі тавараў па трох групах для крамы сотавых тэлефонаў. Так маркі Samsung, Nokia, Fly і LG даюць 80% усіх продажаў, Alcatel, HTC, Lenovo забяспечваюць 15% продажаў і Philips, Sony, Apple, ASUS прыносяць 5% выручкі ад рэалізацыі.

ABC аналіз продажаў прадукцыі. Прыклад разліку ў Excel

Правёўшы групоўку тавараў, кампанія атрымлівае аналітычны справаздачу аб тым, якія тавары забяспечваюць асноўныя грашовыя паступлення. Далейшай мэтай з'яўляецца павелічэнне продажаў мэтавых тавараў з групы «А» і зніжэнне долі ня эфектыўных тавараў з групы «С». У нашым прыкладзе каля ~ 30% усіх тавараў прыносяць кампаніі 80% прыбытку.

★ ABC і XYZ-аналіз таварнага асартыменту ў Excel за 5 хвілін

Перавагі ABC-аналізу

Дадзены метад добра сябе зарэкамендаваў на практыцы, і мае наступныя перавагі:

- Прастата выкарыстання і хуткасць правядзення аналізу для павышэння эфектыўнасці продажаў. Методыку ABC-аналізу можна выкарыстоўваць на любым прадпрыемстве, бо яна не патрабуе вялікіх вылічальных магутнасцяў і баз дадзеных. Усе разлікі па наменклатуры тавару могуць быць выраблены ў табліцы ў Excel.

- Надзейнасць вынікаў. Атрыманыя вынікі устойлівыя ў часе і дазваляюць прадпрыемству сфакусаваць свае рэсурсы і капітал у развіццё найбольш перспектыўных прадуктаў. Кіраванне наменклатурай найбольш каштоўных тавараў дазваляе стварыць фінансавую ўстойлівасць прадпрыемства.

- Аптымізацыя рэсурсаў і часу. Выкарыстанне методыкі дазваляе вызваліць дадатковыя рэсурсы як фінансавыя, так і часавыя.

- Універсальнасць аналізу. Магчымасць прымянення методыкі ABC-аналізу для іншых сфер дзейнасці прадпрыемства.

Іншыя кірункі выкарыстання ABC-аналізу ў кампаніі

Спектр выкарыстання дадзенага метаду павышэння эфектыўнасці ў гаспадарчых сістэмах вельмі шырокі:

- Аптымізацыя наменклатуры тавараў.

- Вылучэнне ключавых пастаўшчыкоў, падрадчыкаў, кліентаў.

- Павышэнне эфектыўнасці арганізацыі складскіх запасаў.

- Аптымізацыя вытворчага працэсу.

- Бюджэтаваньне і кіраванне маркетынгавымі выдаткамі.

Недахопы ABC-аналізу

Акрамя пераваг методыкі ёй ўласцівы таксама і недахопы:

- Аднамернасць метаду. ABC-аналіз даволі просты аналітычны метад і не дазваляе групаваць складаныя шматмерныя аб'екты.

- Групоўка тавараў толькі на аснове колькасных паказчыкаў. Метад не будуецца толькі на колькаснай ацэнцы нормы даходу па кожнай наменклатуры тавару і ня ацэньвае якасную складнік кожнага тавару, напрыклад, тавары рознай катэгорыі.

- Адсутнасць групы стратных тавараў. Акрамя тавараў прыносяць прыбытак кампаніі ёсць таксама тавары, якія прыносяць страту. У дадзеным метадзе такія тавары не адлюстраваны, у выніку на практыцы, ABC-аналіз трансфармуецца ў ABCD аналіз, дзе ў групу «D» уваходзяць нерэнтабельныя групы тавараў.

- Ўплыў знешніх фактараў на продажу. Нягледзячы на даволі ўстойлівую структуру продажаў па дадзенай мадэлі, на ацэнку аб'ёму продажаў у будучыні моцны ўплыў аказваюць знешнія эканамічныя фактары: сезоннасць, нераўнамернасць спажывання і попыту, пакупніцкая здольнасць, уплыў канкурэнтаў і г.д. Ўплыў дадзеных фактараў не адлюстроўваецца ў мадэлі ABC-аналіз.

рэзюмэ

ABC-аналіз продажаў дазваляе вылучыць мэтавыя групы тавараў, якія забяспечваюць 80% прыбытку кампаніі. Дадзены метад павышае эфектыўнасць функцыянавання прадпрыемства, праводзіць аналіз і аптымізацыю рэсурсаў, што ў сваю чаргу адлюстроўваецца на фінансавую ўстойлівасці і рэнтабельнасці кампаніі. Разабраны прыклад паказвае прастату выкарыстання мадэлі ABC для аналізу асартыменту тавараў і продажаў. Метад можа шырока выкарыстоўвацца ў іншых сферах кампаніі для вылучэння мэтавых груп: кліентаў, пастаўшчыкоў, падрадчыкаў, персаналу і г.д.

Аўтар: к.э.н. Жданаў Іван Юр'евіч